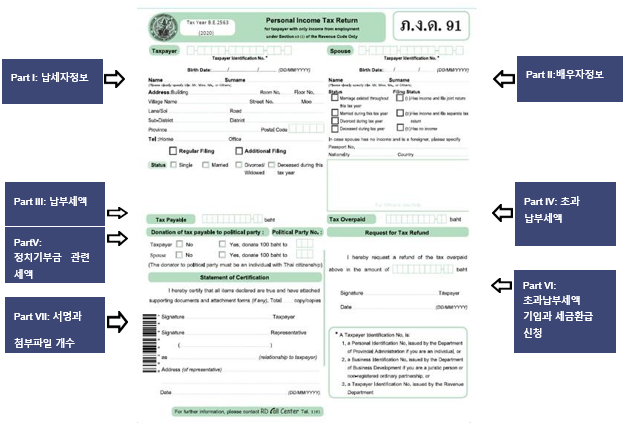

[Tax] 2020년 개인 소득세 신고(PND 91)

InsightsDoing Business in Thailand태국 비즈니스를 위한 정보 Information for Thai business

[Tax] 2020년 개인 소득세 신고(PND 91)

19 January 2021

일반정보및거주자규칙

일반적으로 개인 소득세 (PIT) 대상자는 자신의 세금을 계산하고 세금 보고서를 제출하며 세금을 납부해야 합니다 (해당하는 경우). 납세자는 태국 거주자 또는 비거주자로 분류됩니다.

거주자는 세금 연도에 총 180일 또는 그 이상 기간 동안 태국에 거주하는 사람입니다. 거주자는 돈이 지급되는 장소와 관계없이 태국 원천의 소득에 대해 현금으로 세금을 납부할 책임이 있으며, 외국 원천의 소득이 발생한 해에 태국으로 들여오는 외국 소득에 대해 세금을 납부할 책임이 있습니다. .

비거주자는 태국 원천의 소득에 대해서만 세금이 부과됩니다.

PND 91에보고될추정소득

소득세법 40 (1) 항에는 PND 91을 제출해야 하는 개인 소득 유형이 나와 있습니다. 여기에는 다음과 같이 고정적이든 가변적이든 고용에서 나온 수입이 포함됩니다.

- 급여 및 임금;

- 일당, 보너스, 커미션 및 팁;

- 주택 임대 수당, 고용주가 제공하는 무료 임대 주택의 금전적 가치 및 고용주가 직원 부채를 대신 갚아주는 것; 과

- 고용으로 인해 받는 모든 돈, 재산 또는 혜택.

누가 PND 91을제출해야합니까?

소득세법 40 (1) 조에 명시된 소득이 있고 다음 조건 중 하나를 충족하는 사람은 PND 91을 제출해야 합니다.

1. 독신

과세 연도에 120,000 바트를 초과하는 추정 소득.

2. 결혼한 사람

과세 연도에 배우자의 소득과 합산하여 220,000 바트를 초과하는 평가 가능한 소득이 있는 경우. PND 91을 제출할 때 제출 상태와 관련하여 선택할 수 있는 3가지 옵션이 있습니다.

1. 배우자도 소득이 있으며 합산 세금 신고서 제출

2. 배우자도 소득이 있으며 배우자는 별도의 세금 신고서 제출

3. 소득이 없는 배우자

개인소득세율

거주자 및 비거주자 개인 소득 세율은 다음과 같습니다. (2017년 1월 1일부터 적용).

과세표준액 | 세율 | 세금액(바트) | 누진세금액(바트) |

0 - 150,000 | 0% | - | - |

150,001 - 300,000 | 5% | 7,500 | 7,500 |

300,001 - 500,000 | 10% | 20,000 | 27,500 |

500,001 - 750,000 | 15% | 37,500 | 65,000 |

750,001 - 1,000,000 | 20% | 50,000 | 115,000 |

1,000,001 - 2,000,000 | 25% | 250,000 | 365,000 |

2,000,001 - 5,000,000 | 30% | 900,000 | 1,265,000 |

5,000,001 and over | 35% |

|

|

2020년세금공제및면제

과세 소득을 계산할 때 특정 공제가 허용됩니다.

공제구분 | 공제금액 |

공제 가능한 비용 | 소득의 50% (최대 10만 바트 한도) |

본인 공제 | 60,000 바트 |

배우자 공제 (소득이 없는 경우) | 60,000 바트 |

자녀 공제 (소득이 3만 바트를 초과하지 않는 경우) (20세 이하의 자녀는 학교에서 공부를 하는 것과 상관없이, 25세 이하의 경우는 태국내에서 혹은 해외에서 대학생인 경우. 본인의 자녀인 경우는 자녀 수에 제한 없으나 입양 자녀인 경우는 3명까지 공제 가능) | 30,000 바트/ 자녀 1인 (부모 모두 소득이 있는 경우 각 부모당 3만 바트 공제 가능) |

2018년 이후에 출산한 2번째 자녀 (위의 자녀 공제와 같은 조건) | 60,000 바트/ 자녀 1인당 (부모 모두 소득이 있는 경우 각 부모당 6만 바트 공제 가능 |

출산전 비용과 출산 비용 | 실제 지급 비용으로 각 자녀당 6만 바트를 넘지 않는 금액 |

부모 공제 (소득이 3만 바트를넘지 않는 경우) (60세 이상이어야 하며, 태국인이어야 함) | 30,000 바트/ 부모당 (배우자가 소득이 없는 경우, 배우자의 부모 공제 가능.) |

장애인 지원 (소득이 3만 바트를 초과하지 않는 경우) (장애인은 납세자를 보호자로 지명한 장애인 법에 따라 발급된 ID 카드를 가지고 있어야 함) | 60,000 바트/ 장애인당 (납세자는 가족 중 한명, 즉 배우자, 자녀, 입양아, 부모 및 소득이 없는 배우자의 부모와 가족이 아닌 장애인 한 명에 대해 각 1명당 6만 바트의 공제를 청구할 수 있음) |

납세자 자신의 생명 보험료 * (10년 이상 가입했어야 하며 태국에서 운영되는 보험 회사이어야 함)* | 10만 바트를 초과하지 않는 실납입 금액 |

배우자 생명 보험료 (소득이 없는) (10년 이상 가입하고 있었어야 하며 태국에서 운영되는 보험 회사이어야함) | 10만 바트를 초과하지 않는 실납입 금액 |

납세자 자신의 건강 보험료* | 1만5천 바트를 초과하지 않는 실납입 금액 |

납세자 부모와 배우자 부모의 건강 보험료 (반드시 태국에서 운영되는 보험회사에 납입한 금액이어야 함) | 1만5천 바트를 초과하지 않는 실납입 금액 |

근로자 연금 기금 (PVF)** | 소득의 15% 를 초과하지 않는 최대 50만 바트의 금액 |

퇴직 뮤추얼 펀드(RMF) ** | 소득의 30%를 초과하지 않는 최대 50만 바트의 금액 |

수퍼 저축 펀드(SSF)** | 소득의 30%를 초과하지 않는 최대 20만 바트의 금액 |

수퍼 저축 펀드 엑스트라(SSFX)*** | 20만 바트를 넘지 않는 실 납부액 2020년 4월 1일 부터 2020년 6월 30일 사이에 납부한 금액 |

연금 보험 프리미엄*** (10년 이상 가입하고 있었어야 하며 태국에서 운영되는 보험 회사이어야함) | 소득의 15%를 초과하지 않는 최대 20만 바트의 금액 |

국민 저축 기금 ** | 13,200 바트를 넘지 않은 실 납부액 |

정부 연금 기금** | 50만 바트를 넘지 않는 실 납부액 |

사립 교사 보조 기금** | 50만 바트를 넘지 않는 실 납부액 |

태국 거주자 장애인이면서, 65세를 넘지 않는 사람 | 19만 바트를 한도로 순소득에서 면제 |

65세 이상의 태국 거주자 | 19만 바트를 한도로 순소득에서 면제 |

근로법 및 국영 기업 근로자 관계법에 따른 고용 해고 퇴직금 (퇴직이나 고용의 종료는 포함되지 않음) | 30만 바트 또는 최근 300일간의 급여금액 중 적은 금액 |

주택 담보 대출 이자 | 10만 바트를 넘지 않는 실 납부액 (납세자가 다른 사람과 함께 대출을 받은 경우, 각 개인은 동등하게 공제를 받을 수 있으며, 공제 합계의 한도는 10만 바트.) |

2015-2016 최초 주택 구매자 비용 | 매년 구매 최대 20% 까지(12만 바트 한도) 5년간 공제 (구매금액은 3백만 바트를 초과하지 않아야 하며, 2015년 10월 13일부터 2016년 12월 31일까지 소유권 이전과 구매 금액이 완납 되었어야 함. 또한 납세자가 구매 후 5년간 소유자로 있어야 함) |

사회 보장 기금 납부액**** | 실 납부액 |

기부금 | 표준 공제 이후 소득의 10% 을 한도로 실 기부금액 교육기관에 대한 기부금은 소득의 10%를 한도로 이중공제 가능 |

정치 기부금 | 1만 바트를 한도로 실 기부금액 |

2020년 구매한 물품, 서비스에 대한 부가가치세(VAT) | 부가가치세를 포함하는 실제 지급액으로 3만 바트를 초과하지 않는 금액(책, 전자책,OTOP 물품을 포함하지만 주류,담배, 차량용 석유, 가스, 숙박비, 항공권, 신문과 잡지는 포함되지 않습니다) |

* 납세자의 생명 보험료, 납세자의 건강 보험료, 납세자가 납부한 생명 보험이 첨부된 저축 계좌를 포함한 공제는 10만 바트를 한도로 하며, 납세자는 연금 생명 보험을 포함할 수 있으나, 한도는 10만 바트를 초과할 수 없음. 납세자를 위한 연금 생명 보험은 분리해서 최대 20만 바트까지 공제 가능. 그러나 소득의 15%를 넘지 않고 분리되어 청구되며, 다른 연금 수당을 포함할 때 50만 바트를 초과해서는 안 됨.

** 근로자 연금 기금 (PVF), 퇴직 뮤추얼 펀드 (RMF), 국민 저축 기금, 연금 보험료, 정부 연금 기금 및 사립 교사 보조 기금을 포함할 때, 금액은 50만 바트를 초과해서는 안 됨.

*** SSFX의 공제 한도는 근로자 연금기금 (PVF), 퇴직 뮤추얼 펀드 (RMF), 정기 슈퍼 저축 펀드 (SSF), 국민 저축 기금 기여금, 연금 보험료, 정부 연금 펀드, 사립 교사 보조기금과는 별개이며, 500,000 바트를 초과해서는 안됩니다.

**** COVID-19의 영향을 받는 사람들에게 도움을 제공하기 위해 사회 보장 기금은 2020 년 3 월부터 5 월까지 5 %에서 1 %로, 2020 년 9 월부터 11 월까지 5 %에서 2 %로 기부금을 삭감했습니다. 올해 최대 공제금액은 5,850 바트인데, 보통 9,000 바트였습니다.

중요한날짜, 세금환급및세금납부

신고일

2020 년에 받은 소득의 경우 납세자는2021 년 1 월 1 일부터 2021 년 3 월 31 일까지 PND 91을 제출하고 세금을 납부해야 합니다. 그러나 Revenue Department의 웹 사이트 (e-filing)를 통해 PND 91을 제출하는 납세자의 경우 기한이 2021 년 4 월 8 일로 연장됩니다.

세금환급

납세자가 과세 된 세금을 납부하고 세금 환급을 받으려면 PND 91을 제출할 때 환급 요청을 제출할 수 있습니다. 국세청은 요청 형식에 따라 우편 (서류 제출) 또는 웹 사이트 (e-filing 용)에 답변을 남길 것 입니다. 후자의 경우에 납세자는 웹 사이트에 로그인하여 이를 확인해야 합니다. 국세청은 추가 자료를 요구할 수 있으며, 지정된 마감일까지 보내야 합니다.

세금할부납부

납세 금액이 3,000 바트 이상인 경우 납세자는 세 가지 동일한 금액으로 세금을 납부하도록 요청할 수 있습니다.

할부회차 | 납부기한 | 필요사항 |

1회차 | 3월 31일 (또는 휴일인 경우 이후 영업일) | PND 91 신고 서식 + 1/3 세금 금액 |

2회차 | 4월 30일 | 1/3 세금 금액 |

3회차 | 5월 31일 | 1/3 세금 금액 |

납세자가 기한 내에 할부 납부를 하지 않으면 납세자는 할부로 납부할 수 있는 권한을 상실하며, 총 세금과 지연납부 세액을 한 번에 납부해야 합니다.

납세자가 지방국세청에서 할부로 세금을 납부하는 경우, 국세청 담당자는 납세자에게 Form Bor Chor 35 (세금 체납통지서)를 발급합니다.

벌금

납세자가 마감일까지 PND 91을 제출하지 않으면 최대 2,000 바트의 형사 벌금이 부과될 수 있으며, 납세자가 납부해야 할 세금이 있는 경우 한 달에 전체 세금 금액에 대한 1.5 %의 가산세가 부과됩니다. (한 달의 일부는 한 달 전체로 계산됨).

Want to know more?